円安の今、ドル建て保険はどうなる?円安と円高の影響を知って上手な資産形成を

ドル建て保険は円安で資産価格が上昇する可能性があることから、加入を検討している方もいるかもしれません。しかしドル建て保険は、為替レートの変動によっては元本割れするリスクもあります。この記事ではドル建て保険が円安と円高の両局面で受ける影響や、契約時のポイントについて解説しています。これからドル建て保険の加入を検討している方や、既に加入していて継続するべきか迷っている方はぜひ最後までお読みください。

※このコラムでの「ドル建て」は、「米ドル建て」をいいます。

目次

ドル建て保険とは保険料をドルで払い込み、満期保険金や死亡保険金、解約返戻金などをドルで受け取る保険商品のことです。特約を付加することで、円で払込みや受取りができる商品もあります。

このような外貨建ての保険商品には、米ドル建て保険のほか、豪ドル建て保険やユーロ建て保険などがあります。

ドルをはじめとした外貨と円の資産価値は、為替相場の変動に応じて常に増減しています。例えば、円安になれば外貨の価値は上昇し、円高になればその関係は逆になり、外貨の価値は減少します。

このように円と相反する値動きをするドル建て資産と、円建て資産を併せ持つことで、為替相場の変動によるリスクから自身の資産全体の価値を守る効果が期待できるのです。一方で、ドルで運用するため、為替変動のリスクもあり、損失が生じるおそれもあります。

ドル建て保険は、個人年金保険・終身保険・養老保険などの種類があります。ここでは、主な3つの保険種類の特徴について紹介します。

・ドル建て個人年金保険

私的年金として、老後の生活費をドル建てで準備できる保険です。契約時に定めた保険料払込満了時まで保険料を毎月払い込み、保険料払込満了時の年金原資をもとに年金支払開始日より一定期間年金を受け取れる保険です。年金の種類には、確定年金(5年や10年など)や保証期間付終身年金(保証期間10年など)があります。保険種類により特約を付加する必要がありますが、一般的に保険料はドルまたは円で毎月払い込み、その保険料から費用を差し引かれドルで運用され、受取時にはドルまたは円を選択して年金を受け取ることができます。

保険料払込期間中に万一のことがあった場合は、払込保険料相当額(契約通貨建て)を受け取れます。また、例えば確定年金の場合には、年金支払期間中に万一のことがあった場合は、年金支払期間の残存期間に対する未払い年金の現価が死亡一時金として受け取れます。

受取時に円に換えた年金の支払総額や、死亡給付金額は、為替レートの変動により払い込んだ保険料を下回ることがあり、損失が生じるおそれもあります。

・ドル建て終身保険

生涯にわたって、万一のことがあったときの保障をドル建てで準備できる保険です。死亡または所定の高度障害状態になったとき、死亡・高度障害保険金を受け取れる保険です。保障は一生涯継続し、解約した場合は解約返戻金があります。保険種類により特約を付加する必要がありますが、一般的に保険料はドルまたは円で払い込み、費用が差し引かれた保険料をドルで運用し、受取時にはドルまたは円を選択して死亡・高度障害保険金、解約返戻金などを受け取ることができます。受け取り方も一時金、または年金形式にして受け取れる保険商品もあります。

契約時に定めた死亡・高度障害保険金を契約通貨であるドルで保障を準備することができます。死亡・高度障害保険金額は、ドルの一定額で固定されますが、受取時にドルを円に換えると、為替レートの変動により円で払い込んだ保険料の総額を下回ることがあり、損失が生じるおそれがあります。

またドル建て終身保険の種類も保険会社によって異なりますが、主に保険料払込期間満了時まで一定額の保険料を毎月、または毎年など払い込む平準払いの「ドル建て終身保険」と、契約時に保険料を一括で払い込む「ドル建て一時払い終身保険」があります。

・ドル建て養老保険

保険期間に満期があり、保険期間中に万一のことがあったときは死亡・高度障害保険金が受取れる保険です。万一のことが起こらずに満期を迎えると、満期保険金を受け取れます。満期時に受け取れる満期保険金は、死亡・高度障害保険金と同額になります。また受取時にドルを円に換えると、為替レートの変動により円で払い込んだ保険料の総額を下回ることがあり、損失が生じるおそれがあります。

またドル建て養老保険の種類も保険会社によって異なり、主に保険料払込期間満了時まで一定額の保険料を毎月、または毎年など払い込む平準払いの「ドル建て養老保険」と、契約時に保険料を一括で払い込む「ドル建て一時払い養老保険」があります。

ドル建て保険は為替相場が円安か円高かで、保険料や受け取る保険金などに影響を与えます。ドル建て保険のしくみを理解するために、まずは「円安」「円高」とはどのような状態なのかについて理解していきましょう。

・円高、円安とは

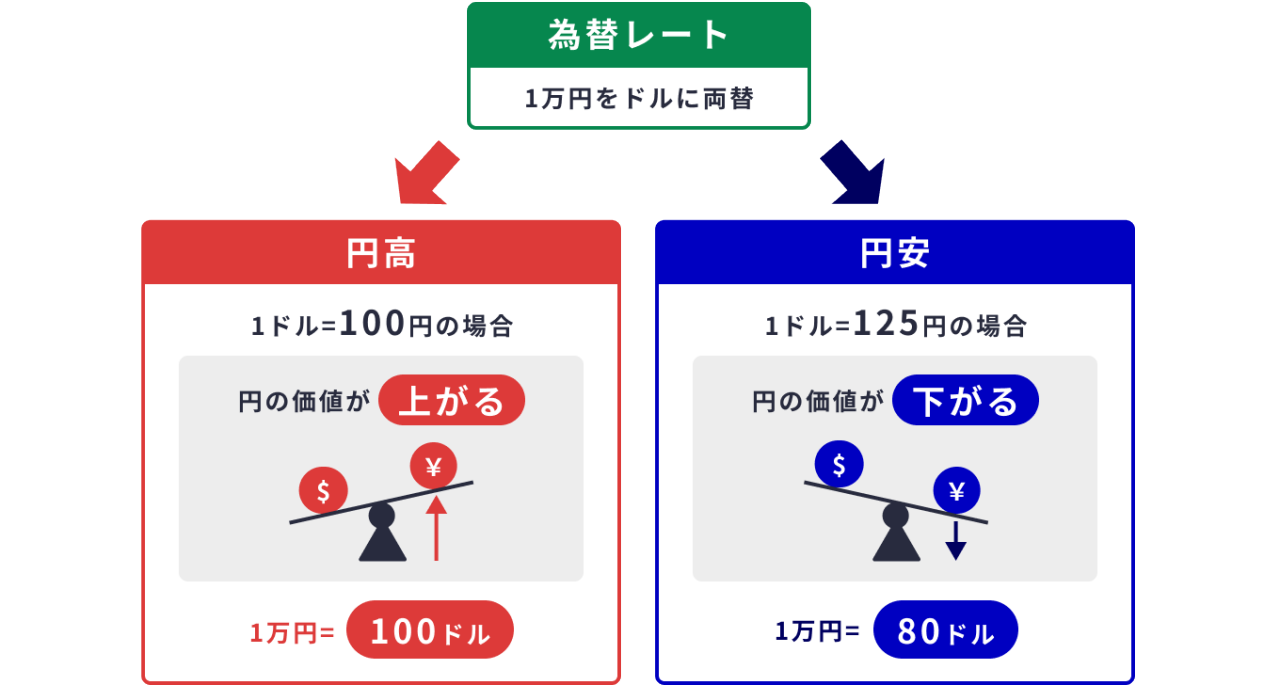

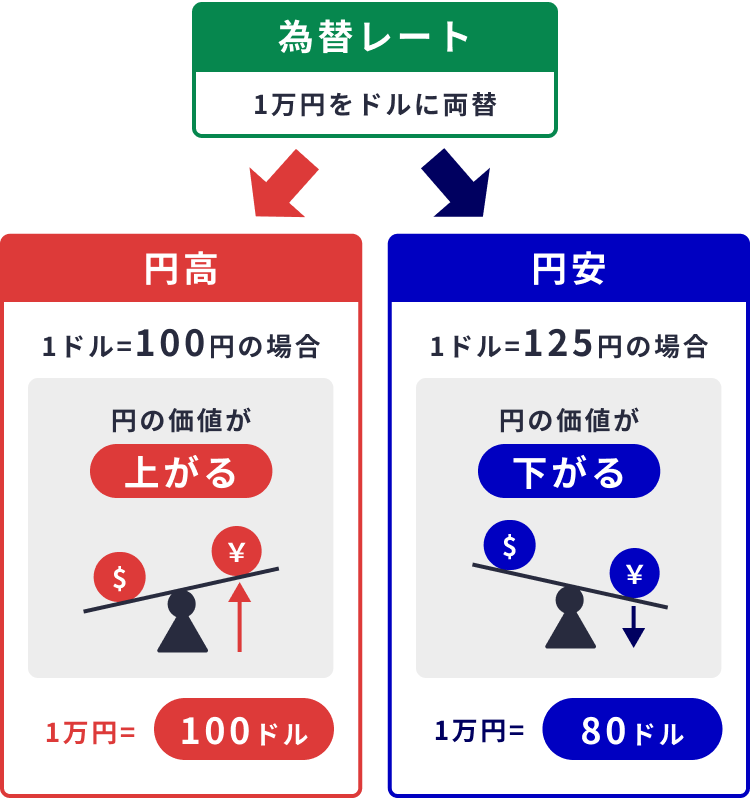

円に対する相対的な価値を表しており、円の価値が外貨に対して高くなることを「円高」、低くなることを「円安」と言います。

例えば1万円をドルに交換する場合、為替レートが1ドル=125円のときであれば交換できるドルは80ドル、1ドル=100円のときであれば100ドルとなります。この例の場合、1ドル=125円よりも1ドル=100円で交換したほうが、ドルの金額は多くなっています。つまり、ドルに対して円の価値が高いことになります。

一方、1ドル=100円よりも1ドル=125円のほうが交換できるドルが少ないため、ドルに対して円の価値が低いことになります。

為替レートは常に変動しており、このケースのように為替レートが1ドル125円から100円に変動し、円の価値が外貨に対して高くなることを「円高になる」、逆に1ドル100円から125円に変動し、円の価値が外貨に対して低くなることを「円安になる」と言います。

・生活への影響

円安は円の価値が低い状態のため、海外からの輸入品を購入する際、円安になるほど多くの日本円が必要になります。

一方、円安になるほど日本国内から輸出した商品が海外で安く購入できるため、日本国内の輸出産業の価格競争力が高まります。

逆に円高は日本円の価値が高まっている状態のため、円高になるほど海外からの輸入品を購入する際に支払う円が少なくて済みます。

一方、円高局面では日本国内からの輸出品は、海外では割高になるため日本国内の輸出産業の価格競争力が低下します。

為替レート変動による生活への影響

| マイナス面 | プラス面 | |

|---|---|---|

| 円安になると | 輸入品が割高になる | 輸出品の価格競争力が高まる |

| 円高になると | 輸出品の価格競争力が低下する | 輸入品が割安になる |

ドル建て保険は、円安になると保険料が高くなり、受取時の保険金が増える傾向があります。円安が保険料と保険金に与える影響について解説します。

・保険料の払込時は保険料が高くなる

ドル建て保険はドル建てで保険料を払い込む必要があるため、ドル円の為替レートが円安になるほど保険料が高い傾向があります。例えば一時払保険料が5万米ドルのドル建て一時払い終身保険に加入する場合、契約時に1ドル=100円であれば払い込む保険料は500万円ですが、1ドル150円であれば750万円の保険料を払い込む必要があります。

また、平準払のドル建て商品の場合は後述のドルコスト平均法を活用することによって、円安の状況でも円払込保険料を一定に保つ方法もあります。

・保険金の受取時は保険金が増える

ドル建て保険は、契約時よりも受取時の為替レートが円安になっていれば、受け取れる死亡保険金などは円換算で増加することになります。

死亡保険金額10万米ドルのドル建て一時払い終身保険に加入した例を見てみましょう。契約時の為替レートが1ドル=100円、万一のことがあったときの保険金受取時の為替レートが1ドル=150円になっていたとすると、契約時点では受け取れる保険金は1,000万円でしたが、保険金受取時点では1,500万円となり、500万円増加したことになります。

円安の影響についてご紹介しましたが、実際の保険商品では、積立利率や予定利率の変動も影響がありますので、ご注意ください。

ドル建て保険は、円高になると保険料が安くなり、受取時の保険金が減る傾向があります。今度は、円高が保険料と保険金に与える影響について見ていきましょう。

・保険料の払込時は保険料が安くなる

ドル建て保険はドル円の為替レートが円高になるほど、保険料が安くなる傾向があります。例えば一時払保険料が5万米ドルのドル建て一時払い終身保険に加入する場合、契約時に1ドル=100円であれば払い込む保険料は500万円ですが、1ドル=80円であれば払い込む保険料は400万円になります。

・保険金の受取時は保険金が減る

契約時よりも受取時の為替レートが円高になっていれば、受け取れる保険金は円換算で減少することになります。

先述と同様、死亡保険金額を10万ドルのドル建て一時払い終身保険に加入した例を見てみましょう。契約時の為替レートが1ドル=100円、万一のことがあったときの為替レートが1ドル=80円になっていたとすると、契約時点では、受け取れる死亡保険金は1,000万円でしたが、保険金受取時点では800万円に減少したことになります。したがって円に交換するタイミングによっては、受け取る保険金も元本割れする可能性があります。

為替がドル建て保険に与える影響をゼロにすることはできませんが、減らすことは可能です。以下、為替の影響を減らす対策を3つ紹介します。

・円安の対策で無理ない保険料を設定する

ドル建て保険のなかでも終身保険や養老保険は、早期に途中解約すると元本割れする可能性があります。円安局面でドル建て保険は保険料が高くなる傾向があることから、対策として急な円安でも保険料が継続的に払い込めるよう無理のない保険料を設定しましょう。

・円高の対策でドルで受け取れる商品を選ぶ

ドル建て保険のなかには、死亡保険金や満期保険金、解約返戻金などをドルのまま受け取れる商品もあります。普段ドルを使う可能性がある方は、そのままドルで受け取ることで円に換金するときの為替リスクを回避できます。

またドルで受け取った後、より円安になったタイミングで円に両替する方法も有効です。

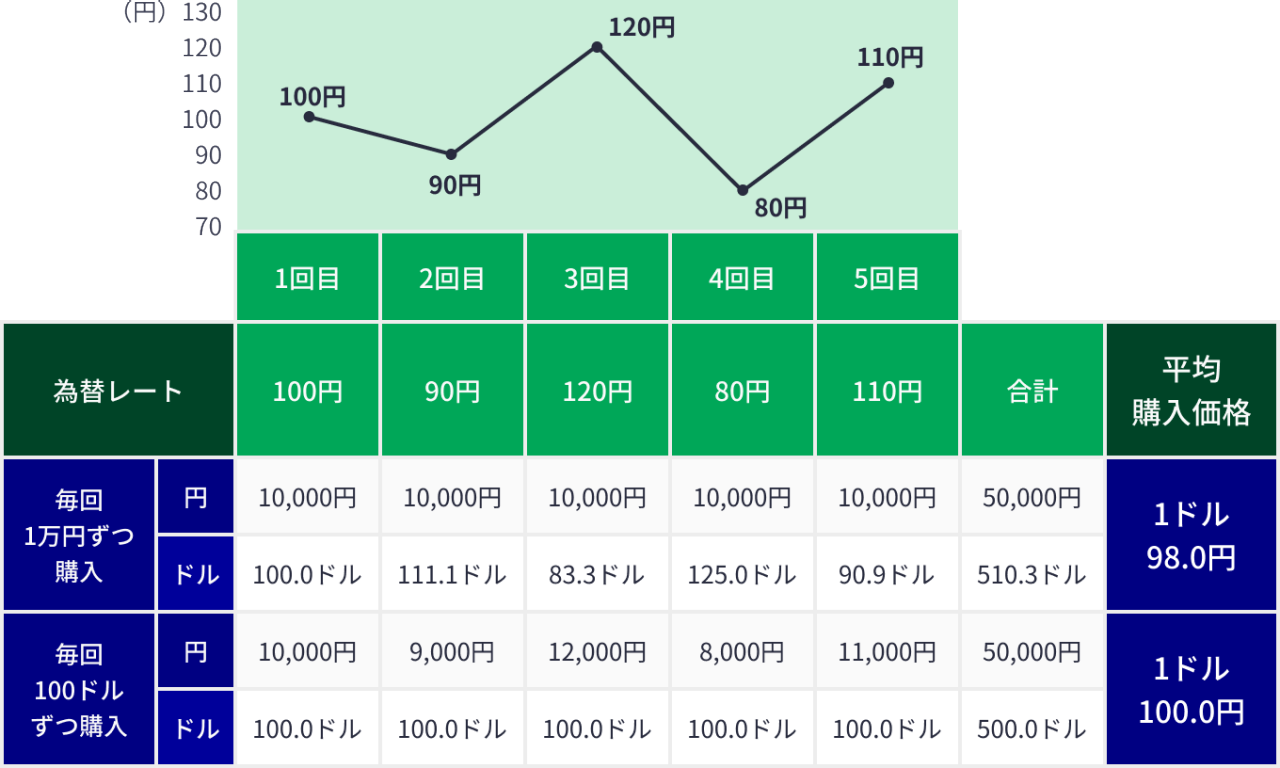

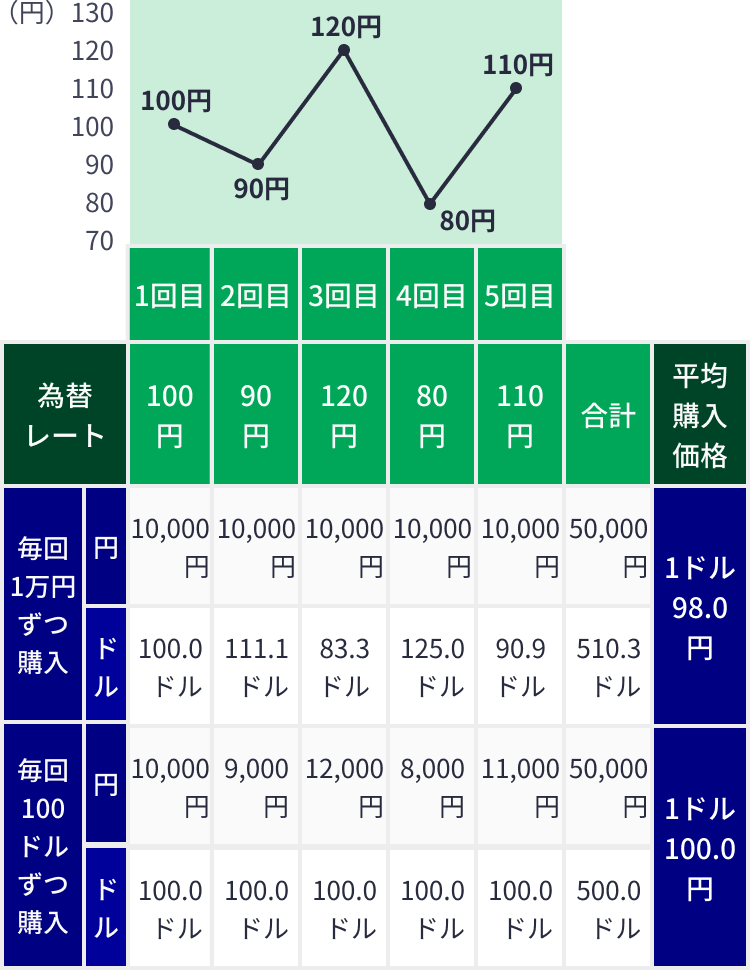

・ドルコスト平均法を活用する

ドルコスト平均法とは、毎月1万円、2万円のように定期的に一定金額ずつ金融商品にお金を払い込む方法です。ドル建て保険のように為替レートなどの影響で毎月の払込保険料が変動する商品は、毎月の円払込保険料を一定にし、「ドルが安い時にたくさん買い、ドルが高い時には少ししか買わない」という毎月の為替レートでドルに換えるドルコスト平均法を活用することができます。これにより、平均購入単価を平準化できるのです。

例えば、ドル建て保険を毎月100ドルずつ購入するという払込方法の場合、為替レートの変動により毎月の円での払込保険料が変動します。しかし毎月定額の円で払い込む場合には、毎月の為替レートでドルに替える仕組みにより、為替レートの影響を軽減させることができます。

※計算に使用した為替レートは仮定のものであり、実際の為替レートの変動を表したものではありません。

※各数値は、算出結果の小数第2位を四捨五入しています。

為替の影響を減らす対策を理解したら、具体的に商品を選んで契約をすることになります。以下ドル建て保険に加入する際に注意すべきポイントを4つ紹介します。

・為替リスクを想定した保険料の設定をする

ドル建て保険の為替リスクを減らすことはできても、ゼロにすることはできません。そのため将来、為替リスクがあることを想定して、無理のない保険料で加入するようにしましょう。

・加入時に円建て保険料を払い込む商品を選ぶ

平準払で保険料を契約通貨建てで払い込む商品は、為替レートの影響で、円建て保険料は変動します。しかし、保険会社によっては円建てで保険料を一定額ずつ払い込むことができるドル建て保険もあります。この場合、毎月の契約通貨建ての保険料は変動しますが、為替レートによって払い込む保険料が変動するのを避けたい方は、検討してみましょう。

ただし保険金の受取時にも為替レートの影響を受ける点には留意する必要があります。

・円か外貨を選択して保険金などを受け取れる商品を選ぶ

保険金の受取時や、解約・満期時などの為替レートを予測するのは難しいため、死亡保険金や満期保険金、解約返戻金などの受取時に円かドルどちらで受け取るか選べる保険にしておくと良いでしょう。受取時に通貨を選べるドル建て保険であれば、その時点で都合の良いほうを選ぶことができます。

・リスクと費用を必ず確認する

ドル建て保険は為替レート次第で保険金、解約返戻金、満期保険金が増える場合がありますが、元本割れする可能性もあります。またドル建て保険は次のような諸費用がかかるため、加入前に諸費用の種類や金額を確認しておきましょう。

ドル建て保険にかかる主な諸費用

| 諸費用の項目 | 内容 |

|---|---|

保険関係費 |

保険契約の締結・維持などにかかる費用 |

解約控除 |

解約・保険金の減額時などに控除される可能性がある費用 |

| 為替手数料 | 保険料の払込みを円で行って契約通貨に換えたり、保険金などを円に換える際にかかる費用 |

外貨の取扱いによる費用 |

保険金を外貨で受け取るときの費用 |

ドル建てを含め、外貨建て保険のリスクの1つに為替リスクがあります。保険料を払い込むときや、死亡保険金や満期保険金、解約返戻金などの受け取るときも為替レートの影響を受けるため、加入する際は為替レートの影響と、諸費用について十分理解したうえで加入することが大切です。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2023年11月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)23110756

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.